Banca y Hacienda en la Edad Moderna

Aunque hubiese una tendencia progresiva a formalizar el crédito en una relación “juridificada”, lo cierto es que gran parte de las transacciones crediticias seguirían siendo informales a lo largo de aquéllos tres siglos.

Durante la Edad Moderna, “cada vez se hace más evidente la existencia de redes de crédito informales, paralelas o sustitutivas, según el momento, de las redes formales, que constituyen parte importante, por lo menos desde la segunda mitad del siglo XVI, de las prácticas cotidianas de los artesanos urbanos de la Edad Moderna. Las penas previstas por ley para prevenir impagos en los créditos reconocidos formalmente ante escribano, eran sustituidas, en los créditos informales, por sanciones encauzadas por vías más sociales que jurídicas. La estabilidad de la comunidad descansaba, en cierta medida, en la seguridad de un cumplimiento efectivo de las obligaciones que cada individuo contraía con la colectividad más allá de la acción coactiva y preventiva del gobierno y la justicia institucionalizada”. [Zofío Llorente, J.C. (2002) .: Las culturas del trabajo en Madrid, 1500-1650: familia, ocio y sociabilidad en el artesanado preindustrial; (Tesis doctoral); dir. Alvar Ezquerra, Alfredo; Facultad de Geografía e Historia, UCM. Disponible Online, pp. 594-595]

Leiwand define dos acepciones del crédito en la Edad Moderna: confianza (la valía en el terreno de la credibilidad) y solvencia (la valía en el terreno de lo material). Craig Muldrew [(1998).: The Economy of Obligation: The Culture of Credit and Social Relations in Early Modern England; New York; St. Martin’s Press.] lleva esto mucho más lejos al hablar de la importancia de preservar la reputación en una sociedad en la cual el crédito era la clave para la participación en el mercado, y por lo tanto en la riqueza. Para él el crédito significaba para los contemporáneos más la comunicación social y la opinión que tienen los demás sobre la valía de los otros miembros de la sociedad que una transacción financiera de una suma y unos bienes (la enorme importancia de la confianza en el Antiguo Régimen también la abordamos en nuestro ensayo, donde vimos que las fábricas locales dependían de una manera decisiva en la fama de sus productos). Ante la extrema escasez de moneda en este período, el recurso al crédito se habría convertido en una necesidad ineludible, que llevaría a una red tupida de préstamos informales, de los cuales participaban tanto la nobleza como los más pobres. Las tensiones crecientes por su extensión llevarían a transformaciones en el sistema legal para hacer que el crédito fuese “menos dependiente de la moralidad individual”, marcando la línea de evolución hacia el presente.

Muldrew viene a recalcar la necesidad de no proyectar nuestra mentalidad actual al estudio del pasado, “la percepción utilitaria – hoy dominante – de los comportamientos económicos como esencialmente individualistas y fundamentalmente competitivos, no siempre es un modelo apropiado de estudio, aunque se trate de economías fuertemente orientadas al mercado. La confianza, y, por extensión, el comportamiento cooperativo, eran esenciales para la generación de riqueza por los hogares modernos”. [Anne E.C. McCants]

Esta es una línea de investigación en la cual se intenta complementar la historia económica con aportaciones desde la historia de las mentalidades y la historia social, en la cual han trabajado autores como Ago o el español Bartolomé Clavero. Se trata de intentar entender el crédito como parte de las redes y mecanismos sociales del Antiguo Régimen, como unas redes personales y clientelares más amplias que iban más allá de lo puramente económico. La financiación serviría para regular la convivencia social (ante la escasez de moneda y el dinamismo económico, como en el caso de Inglaterra) y no responde a la imagen negativa actual de desequilibrio entre ingresos y gastos, sino que sería algo consustancial a la estructura económica y monetaria a nivel micro y macro económico.

Esta es una línea de investigación en la cual se intenta complementar la historia económica con aportaciones desde la historia de las mentalidades y la historia social, en la cual han trabajado autores como Ago o el español Bartolomé Clavero. Se trata de intentar entender el crédito como parte de las redes y mecanismos sociales del Antiguo Régimen, como unas redes personales y clientelares más amplias que iban más allá de lo puramente económico. La financiación serviría para regular la convivencia social (ante la escasez de moneda y el dinamismo económico, como en el caso de Inglaterra) y no responde a la imagen negativa actual de desequilibrio entre ingresos y gastos, sino que sería algo consustancial a la estructura económica y monetaria a nivel micro y macro económico.La deuda de las Haciendas públicas es mucho mejor conocida. “Las haciendas de los incipientes Estados nacionales europeos se enfrentaban en el siglo XVI a dos problemas fundamentales: la racionalización de la gestión de los recursos y la necesidad de aumentar sus ingresos. Ambos problemas estaban ligados al proceso de consolidación del aparato estatal y a as exigencias de la política bélica exterior. En realidad, aunque el aparato cortesano consumía importantes recursos y los gastos de la Administración real crecieron de acuerdo con el propio crecimiento de la maquinaria burocrática, fue a guerra, siempre acechante, la que exigió los mayores esfuerzos económicos” [En pág. web].

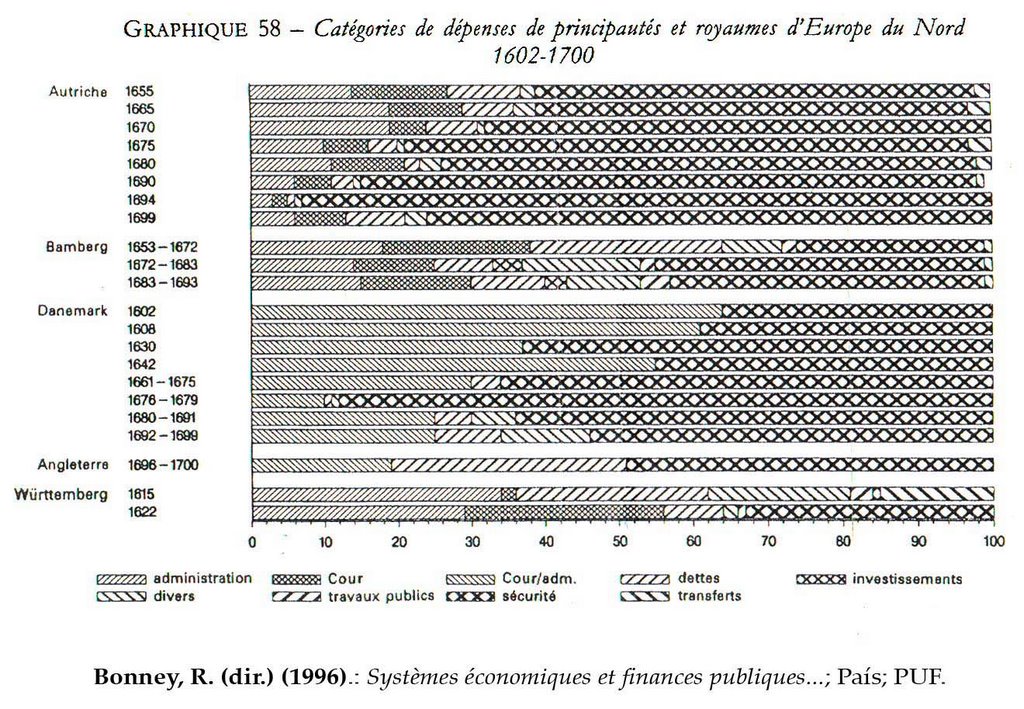

Debemos tener en cuenta que no sólo no existía la economía como tan, sino que no había presupuestos del Estado, a pesar de los intentos de reforma contable de Colbert. Se hacían previsiones de ingresos y de gastos, pero no existía nada parecido a los presupuestos contemporáneos. Con lo cual la deuda no puede ser entendida como una mala gestión presupuestaria, sino que debemos entender el gasto, tanto privado como público, como una necesidad inherente a una sociedad del privilegio. Un privilegio que exigía ostentación, aparentar, tener clientelas, en definitiva, la distinción social debía ser demostrada a través de la capacidad de gasto sin responder exclusivamente a consideraciones económicas o presupuestarias. En el caso de la Corona, la mayor prioridad en el gasto eran las guerras, no como algo coyuntural, sino como parte estructural del sistema hacendístico. En el siguiente gráfico se puede ver las categorías de gasto de algunos reinos en el siglo XVII. Las principales partidas son gastos de corte o administrativos, pago de deudas y gastos de seguridad.

Una estructura de gasto como esta no responde a preocupaciones económicas o presupuestarias. Los ingresos estaban al servicio de la política del Estado moderno, igual como las rentas nobiliarias estaban al servicio de las relaciones de una sociedad de privilegio. El control del gasto no era una de las prioridades ante la necesidad de mostrar magnificencia y capacidad. Al ser así, sumado con la ineficiencia en la recaudación pública, el recurso a la deuda era necesario, a lo que se suma la necesidad de recibir adelantos de las rentas (como hoy se usaría una tarjeta de crédito). Lo que prima es el gasto y los ingresos fijos sirven para garantizar el gasto.

“La demanda de empréstitos por parte del Estado contribuyó al desarrollo del mundo de las finanzas, dado que los principales prestamistas fueron grandes banqueros. Carlos V recurrió a ellos para obtener anticipadamente la liquidez necesaria para financiar sus campañas militares, con la garantía de la recaudación fiscal en Castilla y las remesas de plata americana. Entre sus principales banqueros se contaron genoveses y alemanes, como los Spínola y los Fugger”. [En pág. web] La banca en esta época se caracterizaba por su concentración, internacionalización y especialización. Pero la deuda también afectó seriamente al sector bancario por su dependencia de la hacienda pública, mientras que contribuyó a la modernización progresiva de ésta.

En cuanto a la banca publica: a partir del siglo XVII los “bancos públicos de Europa occidental pronto se encontraron ante el problema de muchos de los primeros financieros, el de hacer un uso provechoso de los fondos depositados. Todos se vieron tentados y obligados a ir por el viejo sendero de prestar a los gobiernos, y la mayoría fracasaron debido a esto. Al depender del Estado, no podían desentenderse de las necesidades de este. Solo el Banco de Ámsterdam y el de Inglaterra fueron capaces de limitar los prestamos al Estado a un nivel razonable, dando sólidos activos”. El crecimiento de los bancos públicos “se vio mediatizado por el excesivo intervencionismo de los poderes públicos, que podían disponer de sus recursos con enorme facilidad, lo cual explica que la banca solo se desarrollara satisfactoriamente en países donde el absolutismo hubiera sido superado”. [Molas, P. (et al) (2000).: Manual de Historia Moderna; Ariel; Barcelona, pp. 69-70]

El creciente espiral de gastos no se financiaba preferiblemente por la vía impositiva, sino mediante la deuda pública. Los Estados recurrían a dos tipos de deuda: la flotante y la consolidada.

La primera es la deuda vinculada a los asientos, es la que tiene mayores tipos de interés con la ventaja de permitir movilizar grandes cantidades de oro/plata en diferentes escenarios europeos. Esta transacción internacional involucraba dos operaciones financieras: el adelanto de dinero y el cambio de moneda. La deuda consolidada involucraba juros – dinero a cambio de rentas –, amortizados en plazos fijos o incluso indefinidos. Esta forma de crédito se extiende sin parangón a partir de 1522.

Ya existían mecanismos de financiación de las haciendas en la Edad Media, pero su importantísimo aumento llevó a algunos historiadores como Tracey o Bonney a hablar de Revolución Financiera. Hoy se matiza este punto de vista, ya que se da un mayor uso con nuevas formas de mecanismos preexistentes, con lo cual se prefiere hablar de Evolución Financiera.

Ya existían mecanismos de financiación de las haciendas en la Edad Media, pero su importantísimo aumento llevó a algunos historiadores como Tracey o Bonney a hablar de Revolución Financiera. Hoy se matiza este punto de vista, ya que se da un mayor uso con nuevas formas de mecanismos preexistentes, con lo cual se prefiere hablar de Evolución Financiera.En España el recurso a ambos tipos de deuda se inicia con los Reyes Católicos, sobre todo a partir de la Guerra de Granada. Sobrevivían dos formas de juros de origen medieval: los juros perpetuos (vitalicios) y los de heredad (trasmisibles de padres a hijos, incluso se podía incorporar al mayorazgo). Ambos se siguieron concediendo como merced, aunque los más frecuentes pasaron a ser los juros al quitar, que se iban amortizando hasta que se liquidasen por completo el capital y los intereses. También existían los juros de resguardo, concedido a un asentista como garantía del crédito, muy frecuentes en las renegociaciones de la deuda (o Medio General) tras las llamadas “bancarrotas”. Para F. Ruiz Martín las “bancarrotas” eran renegociaciones en las cuales se convertía la deuda flotante en consolidada.

La utilización de la financiación no revela un desequilibrio del sistema hacendístico, sino que era el propio sistema o una parte estructural de él. El adelanto de fondos, los Bancos de Corte (que seguían al rey para adelantar sus gastos inmediatos y comunes) y el arrendamiento o encabezamiento de la recaudación venía a constituir un sistema de crédito ordinario y periódico.

posted by Bluetinyman at 1:33 p. m.

![]()

{kind=link}

0 Comments:

Publicar un comentario

<< Home